еҚҠеҜјдҪ“еёӮеңәйў„жөӢжңҹй—ҙд»Ҙ8.9пј…еўһй•ҝ иҠҜзүҮеә“еӯҳиҝҮеү©еҸҜиғҪдјҡж¶ҲеӨұ

CNBCеҲҶжһҗеёҲJim Cramerе‘ЁдәҢиЎЁзӨәпјҢеҚҠеҜјдҪ“иЎҢдёҡжӯЈеңЁиҪ¬жҠҳпјҢжҳҫзӨәеҮәе…Ёзҗғз»ҸжөҺеҸҜиғҪжҜ”жӯӨеүҚйў„жңҹзҡ„жӣҙејәгҖӮNvidiaиҝ‘ж—Ҙд»Ҙиҝ‘68дәҝзҫҺе…ғзҺ°йҮ‘пјҢ收иҙӯд»ҘиүІеҲ—иҠҜзүҮеҲ¶йҖ е•ҶMellanox;зҫҺеӣҪ银иЎҢзңӢеҘҪиӢ№жһңиӮЎд»·пјҢдёҠи°ғиҮі210зҫҺе…ғпјҢиҝҷеҸҜиғҪж„Ҹе‘ізқҖиҠҜзүҮеә“еӯҳиҝҮеү©еҸҜиғҪдјҡж¶ҲеӨұпјҢд»–и®ӨдёәпјҢиҜҘиЎҢдёҡжӯЈеңЁе°қиҜ•д»Һ2018е№ҙзҡ„еӣ°еўғдёӯжҒўеӨҚиҝҮжқҘгҖӮ

д»–иЎЁзӨәпјҡ“зҺ°еңЁпјҢеҚҠеҜјдҪ“е…¬еҸёеңЁеҗ„дёӘж–№йқўйғҪжңүдёҖе®ҡеҸ‘еұ•гҖӮеҰӮд»ҠпјҢеңЁд»Ҙж•°жҚ®дёәдё»еҜјзҡ„е…Ёзҗғж–°еһӢз»ҸжөҺдёӯпјҢеҚҠеҜјдҪ“иӮЎзҘЁзҡ„д»·ж јдјҡеҫҲй«ҳгҖӮ”

д»–жҢҮеҮәпјҢеҚҠеҜјдҪ“жӣҫдёҖеәҰеј•йўҶеёӮеңәпјҢзӣҙеҲ°еҺ»е№ҙжҳҘеӨ©иҝҷдёӘз»ҶеҲҶеёӮеңәејҖе§Ӣйҷ·е…Ҙеӣ°еўғгҖӮе…¶дёӯеҢ…жӢ¬йҡҸзқҖиҙёжҳ“жҲҳзҡ„еҠ еү§пјҢзҫҺеӣҪзӣ‘з®Ўжңәжһ„жӢ’з»қBroadcom收иҙӯй«ҳйҖҡпјҢдёӯеӣҪзӣ‘з®Ўжңәжһ„жӢ’з»қй«ҳйҖҡ收иҙӯNXPеҚҠеҜјдҪ“пјҢд»ҘеҸҠNvidiaеҜ№жёёжҲҸгҖҒдәәе·ҘжҷәиғҪе’Ңж•°жҚ®дёӯеҝғеүҚжҷҜдёҚдҪігҖӮ

Jim CramerиЎЁзӨәпјҡ“еӣ жӯӨпјҢдәӨжҳ“еҮҸе°‘пјҢеёӮеңәеҜ№жұҪиҪҰиҠҜзүҮзҡ„йңҖжұӮдёӢйҷҚпјҢдёӯеӣҪеҜ№жүӢжңәиҠҜзүҮзҡ„йңҖжұӮдёӢйҷҚгҖҒеӨ§йҮҸе•Ҷе“ҒиҠҜзүҮиҝҮеү©пјҢд»ҘеҸҠж•°жҚ®дёӯеҝғе’ҢжёёжҲҸиЎҢдёҡиҫҫеҲ°й«ҳеі°пјҢж•ҙдёӘиҠҜзүҮеҲ¶йҖ иЎҢдёҡйғҪиҰҒйқўеҜ№иҝҷж ·зҡ„еӣ°еўғгҖӮ”

иҖҢд»Ҡе№ҙд»–иЎЁзӨәпјҢз”ұдәҺдёӯзҫҺеңЁж•°жҚ®дёӯеҝғе’Ңиҙёжҳ“ж–№йқўжңүжүҖзј“е’ҢпјҢеӣ жӯӨеүҚжҷҜжҜ”д»ҘеҫҖжӣҙеҘҪгҖӮжӯӨеӨ–пјҢNvidia收иҙӯMellanoxд№ҹи®©ж•°жҚ®дёӯеҝғе’Ңдәәе·ҘжҷәиғҪйўҶеҹҹзҡ„еүҚжҷҜзҝ»дәҶдёҖз•ӘгҖӮ

PHLXеҚҠеҜјдҪ“иЎҢдёҡжҢҮж•°еңЁиҝҮеҺ»дёҖе№ҙд»Қ然дёӢи·Ңи¶…иҝҮ6%пјҢдҪҶеңЁ2019е№ҙеўһй•ҝдәҶ17%д»ҘдёҠгҖӮ

иҖҢиӮЎеёӮеҜ№иҝҷж¬ЎдәӨжҳ“зҡ„иӮҜе®ҡе·Із»ҸжҳҺжҳҫдҪ“зҺ°еңЁиӮЎзҘЁд»·ж јдёҠпјҢдјјд№Һйў„зӨәзқҖеёӮеңәеҜ№иҝҷж¬ЎдәӨжҳ“зҡ„дҝЎеҝғпјҢиҝҳжңүиҝҷж¬ЎдәӨжҳ“еҜ№еҚҠеҜјдҪ“иЎҢдёҡзҡ„еҪұе“ҚгҖӮ

жң¬е‘ЁдёҖж—©зӣҳпјҢMellanoxиӮЎзҘЁ(иӮЎзҘЁд»Јз ҒпјҡMLNX)жҠҘд»·118.84зҫҺе…ғпјҢдёҠж¶Ё8.6%гҖӮNvidia(NVDA)дёҠж¶Ё2.1%иҮі153.84зҫҺе…ғгҖӮ

Nvidiaиҝ‘жңҹж•°жҚ®дёӯеҝғж”ҜеҮәж”ҫзј“д»Ө科жҠҖжҠ•иө„иҖ…жӢ…еҝ§гҖӮиҖҢиҙ№еҹҺеҚҠеҜјдҪ“жҢҮж•°(SOX)еңЁ2016е№ҙе’Ң2017е№ҙж¶Ёе№…и¶…иҝҮ35%еҗҺпјҢ2018е№ҙдёӢи·ҢдәҶ7%гҖӮиҜҘжҢҮж•°д»Ҡе№ҙиҝ„д»Ҡе·ІеҸҚеј№14%пјҢдҪҶд»ҚдҪҺдәҺе…¶52е‘Ёй«ҳзӮ№зҡ„10%гҖӮ

Mellanoxи®ҫи®ЎгҖҒеҲ¶йҖ е’Ңй”Җе”®ж•°жҚ®дёӯеҝғдә§е“ҒпјҢеҢ…жӢ¬иҠҜзүҮгҖҒзҪ‘з»ңи®ҫеӨҮе’Ңдә’иҝһи®ҫеӨҮгҖӮиҝҷдәӣйЎ№зӣ®жңүеҠ©дәҺеҠ йҖҹжңҚеҠЎеҷЁгҖҒеӯҳеӮЁзі»з»ҹе’Ңж•°жҚ®зҪ‘з»ңд№Ӣй—ҙзҡ„ж•°жҚ®дәӨжҚўпјҢйғҪжҳҜдә‘и®Ўз®—зҡ„关键组件пјҢе…¶дә§е“ҒеҸҜд»ҘиҝһжҺҘж•°жҚ®дёӯеҝғзҡ„и®Ўз®—жңәгҖӮ

жң¬ж¬ЎдәӨжҳ“йҷӨдәҶ马дёҠдҪ“зҺ°еңЁиӮЎд»·зҡ„дёҠж¶Ёд№ӢеӨ–пјҢNvidiaи·ҹMellanoxиҒ”жүӢдјҡеёҰжқҘжҖҺж ·зҡ„дә§е“ҒиҷҪ然жңӘзҹҘпјҢдҪҶзӣ®еүҚдёҡеҶ…дәәеЈ«еҹәжң¬зңӢеҘҪиҝҷ次并иҙӯпјҢиҖҢеёӮеңәд№ҹеҜ№д»–们жңӘжқҘзҡ„еүҚжҷҜе……ж»ЎеёҢжңӣпјҢеҸҢж–№еҸҜд»ҘиҝӣдёҖжӯҘејҖжӢ“ж•°жҚ®дёӯеҝғгҖҒHPCеёӮеңәпјҢз”ҡиҮіжҳҜжңӘжқҘзҡ„дә‘жңҚеҠЎеёӮеңәгҖӮ

еҚҺе°”иЎ—йЎ¶зә§еҲҶжһҗеёҲи®ӨдёәпјҢNvidiaе’ҢMellanoxиҒ”еҗҲеҜ№иӢұзү№е°”ж•°жҚ®дёӯеҝғCPUе·ҘдҪңиҙҹиҪҪзҡ„дё»еҜјең°дҪҚжһ„жҲҗдәҶжҳҺжҳҫзҡ„еЁҒиғҒгҖӮиҝҷз§Қй—ҙжҺҘз«һдәүжңҖз»ҲеҸҜиғҪз»ҷиӢұзү№е°”иӮЎдёңеёҰжқҘй—®йўҳгҖӮ

еҗҢж—¶пјҢдёҡеҶ…并иҙӯжҪ®жөҒеҸҜиғҪдјҡиў«ејҖеҗҜгҖӮд»Һ2000е№ҙиҮі2019е№ҙпјҢеҚҠеҜјдҪ“иЎҢдёҡе»әи®®жҲ–е®ҢжҲҗзҡ„дәӨжҳ“еҲҶеҲ«еҮәзҺ°дёүж¬ЎжҳҺжҳҫдёӢйҷҚпјҢд»Һ2000е№ҙ(47йЎ№)еҲ°2003е№ҙ(9йЎ№)пјҢд»Һ2006е№ҙ(35йЎ№)еҲ°2013е№ҙ(18йЎ№)пјҢд№ӢеҗҺжҳҜ2015е№ҙиҫҫеҲ°жңҖй«ҳзҡ„65йЎ№пјҢдҪҶжҳҜд№ӢеҗҺдёҖзӣҙдёӢйҷҚеҲ°2018е№ҙзҡ„38йЎ№пјҢзӣ®еүҚйў„и®Ў2019е№ҙжҳҜ24йЎ№гҖӮ

дҪҶжҳҜеҚҠеҜјдҪ“еёӮеңәиӮЎеёӮзҡ„еҸҚеә”иҪ¬еҘҪпјҢжҳҜеҗҰд№ҹж„Ҹе‘ізқҖд»Ҡе№ҙзҡ„дәӨжҳ“дјҡеҸҳеӨҡ?

иҖҢзӣ®еүҚеҚҠеҜјдҪ“иЎҢдёҡжҳҜжҖҺж ·зҡ„зҠ¶жҖҒе‘ўпјҹ

е…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәйў„и®ЎеңЁйў„жөӢжңҹй—ҙпјҲ2018-2026пјүд»Ҙ8.9пј…зҡ„еӨҚеҗҲе№ҙеўһй•ҝзҺҮеўһй•ҝ

ж №жҚ®Coherent Market Insightsзҡ„йў„жөӢпјҢе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәйў„и®ЎеңЁйў„жөӢжңҹеҶ…(2018е№ҙиҮі2026е№ҙ)еӨҚеҗҲе№ҙеўһй•ҝзҺҮе°ҶиҫҫеҲ°7.2%гҖӮ

Coherent Market InsightsжҳҜдёҖ家著еҗҚеҗҚзҡ„еёӮеңәз ”з©¶е’Ңе’ЁиҜўе…¬еҸёпјҢз»“еҗҲж–°е…ҙеёӮеңәи¶ӢеҠҝгҖҒжҠҖжңҜе’ҢжҪңеңЁжңәдјҡпјҢжҸҗдҫӣиЎҢеҠЁеҮҶеӨҮзҡ„иҒ”еҗҲз ”з©¶жҠҘе‘ҠпјҢе®ҡеҲ¶еёӮеңәеҲҶжһҗгҖҒе’ЁиҜўжңҚеҠЎе’Ңз«һдәүеҲҶжһҗгҖӮ

еҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәзҡ„дё»иҰҒи¶ӢеҠҝе’ҢеҲҶжһҗпјҡ

еҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡжӯЈеңЁиҪ¬еҗ‘жӣҙе°ҸгҖҒжӣҙзҙ§еҮ‘гҖҒжӣҙе…·жҲҗжң¬ж•ҲзӣҠзҡ„дә§е“ҒгҖӮд»Һж¶Ҳиҙ№з”өеӯҗдә§е“ҒеҲ°й«ҳз«Ҝе·ҘдёҡйғЁй—ЁпјҢеҚҠеҜјдҪ“и®ҫеӨҮе·ІеңЁеёӮеңәдёӯе»әз«ӢдәҶзӢ¬зү№зҡ„ең°дҪҚгҖӮеңЁеҚҠеҜјдҪ“иЎҢдёҡпјҢеҲ¶йҖ жҲ–дҫӣеә”еҚҠеҜјдҪ“жқҗж–ҷе’Ңи®ҫеӨҮзҡ„е…¬еҸёйў„и®Ўе°ҶйҡҸзқҖжҠҖжңҜиҝӣжӯҘзҡ„еўһй•ҝиҖҢжҢҒз»ӯеўһй•ҝгҖӮ

ж №жҚ®Coherent Market Insightsзҡ„ж•°жҚ®пјҢе…ЁзҗғеҚҠеҜјдҪ“еёӮеңәеўһй•ҝдәҶ8.2%пјҢиҫҫеҲ°дәҶ61.79дәҝзҫҺе…ғгҖӮ2018е№ҙпјҢдёәж»Ўи¶ідәәе·ҘжҷәиғҪйЎ№зӣ®дёӯеҚҠеҜјдҪ“и®ҫеӨҮзҡ„еҝ«йҖҹеўһй•ҝйңҖжұӮпјҢеҰӮиҮӘеҠЁй©ҫ驶жұҪиҪҰгҖҒзү©иҒ”зҪ‘е’Ңдәәе·ҘжҷәиғҪз”өеӯҗи®ҫеӨҮгҖӮ

еҚҠеҜјдҪ“и®ҫеӨҮе№ҝжіӣз”ЁдәҺи®ёеӨҡж¶Ҳиҙ№з”өеӯҗи®ҫеӨҮпјҢдҫӢеҰӮжҷәиғҪжүӢжңәгҖҒе№іжқҝжҳҫзӨәеҷЁе’ҢLEDз”өи§ҶгҖҒеҶӣдәӢзі»з»ҹе’Ңж°‘з”ЁиҲӘз©әиҲӘеӨ©гҖӮйҡҸзқҖAIеҸ‘еұ•пјҢй•ҝз”өжұ еҜҝе‘Ҫе’Ңз”ҹзү©иҜҶеҲ«зӯүжҠҖиғҪйңҖжұӮжҝҖеўһпјҢиҜҘиЎҢдёҡе°ҶдёҚж–ӯеҸ‘еұ•гҖӮ

жӯӨеӨ–пјҢдә‘и®Ўз®—гҖҒдә’иҒ”зҪ‘иҝһжҺҘи®ҫеӨҮе’Ңдәәе·ҘжҷәиғҪзҡ„еўһй•ҝе°ҶиҝӣдёҖжӯҘдҝғиҝӣеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәзҡ„еўһй•ҝгҖӮ然иҖҢпјҢеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәеңЁз ”еҸ‘жҲҗжң¬иҫғй«ҳгҖҒжұҮзҺҮжіўеҠЁд»ҘеҸҠж¶Ҳиҙ№жЁЎејҸзҡ„еҢәеҹҹдёҚе№іиЎЎж–№йқўйқўдёҙдёҖдәӣдё»иҰҒй—®йўҳпјҢиҝҷе°ҶеҜ№йў„жөӢжңҹеҶ…зҡ„еҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәдә§з”ҹеҪұе“ҚгҖӮ

е…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәж №жҚ®дә§е“Ғзұ»еһӢгҖҒеә”з”ЁгҖҒи®ҫеӨҮгҖҒжңҖз»Ҳз”ЁйҖ”е’Ңең°еҢәиҝӣиЎҢз»ҶеҲҶгҖӮеңЁдә§е“Ғзұ»еһӢдёӯпјҢеҚҠеҜјдҪ“еүҚз«Ҝи®ҫеӨҮйғЁй—ЁеңЁ2017е№ҙеҚ жҚ®еёӮеңәдё»еҜјең°дҪҚпјҢеӣ дёәе®ғиғҪеӨҹиҝӣиЎҢе…үеҲ»гҖҒиЎЁйқўеӨ„зҗҶгҖҒжІүз§ҜгҖҒиҡҖеҲ»гҖҒжЈҖжҹҘгҖҒзҰ»еӯҗжіЁе…Ҙе’ҢеҚҠеҜјдҪ“и®ҫеӨҮеҲ¶йҖ зҡ„зғӯеӨ„зҗҶгҖӮ

еңЁжңҖз»Ҳз”ЁйҖ”дёӯпјҢжүӢжңәйғЁй—ЁеңЁ2017е№ҙеҚ жҚ®дәҶеёӮеңәзҡ„дё»еҜјең°дҪҚпјҢйў„и®Ўе°ҶеңЁж•ҙдёӘйў„жөӢжңҹеҶ…дҝқжҢҒе…¶ең°дҪҚгҖӮж¶Ҳиҙ№з”өеӯҗеёӮеңәеҜ№дә§е“ҒйңҖжұӮдёҚж–ӯеўһй•ҝпјҢзү№еҲ«жҳҜжүӢжңәе’ҢдёӘдәәз”өи„‘еёӮеңәпјҢSKжө·еҠӣеЈ«гҖҒдёүжҳҹе’ҢдёӯиҠҜеӣҪйҷ…зӯүйўҶе…ҲиҠҜзүҮеҲ¶йҖ е•Ҷзҡ„й«ҳйўқиө„жң¬жҠ•иө„пјҢйў„и®ЎеңЁйў„жөӢжңҹй—ҙе°ҶжҺЁеҠЁеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәзҡ„еўһй•ҝгҖӮ

дҫӢеҰӮпјҢеҚ°еәҰзҡ„еҚҠеҜјдҪ“и®ҫеӨҮеҸ—еҲ°з§»еҠЁз”өиҜқжҷ®еҸҠзҺҮжҸҗй«ҳд»ҘеҸҠ家用з”өеҷЁгҖҒи§Ҷеҗ¬и®ҫеӨҮжҲ–жұҪиҪҰе·ҘдёҡзӯүеӨ§йҮҸдә§е“Ғзҡ„жҺЁеҠЁгҖӮи¶ҠжқҘи¶ҠеӨҡзҡ„дәәиғҪеӨҹиҙҹжӢ…еҫ—иө·иҝҷдәӣи®ҫеӨҮпјҢеӣҪ家еҸҳеҫ—жӣҙеҠ з№ҒиҚЈпјҢиҝҷеҸҚиҝҮжқҘеҸҲжҸҗй«ҳдәҶеҚҠеҜјдҪ“и®ҫеӨҮзҡ„еҲ©з”ЁзҺҮгҖӮ

2017е№ҙдәҡеӨӘең°еҢәеңЁе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәеҚ жҚ®дё»еҜјең°дҪҚпјҢ并预计еңЁйў„жөӢжңҹеҶ…дҝқжҢҒе…¶дё»еҜјең°дҪҚпјҢеҺҹеӣ жҳҜж¶Ҳиҙ№з”өеӯҗдә§е“ҒйңҖжұӮдёҚж–ӯеўһй•ҝпјҢд»ҘеҸҠеҚҠеҜјдҪ“и®ҫеӨҮйӣҶжҲҗеҲ°иҜҘең°еҢәзҡ„е·ҘдёҡгҖҒжұҪиҪҰгҖҒеҶӣдәӢе’ҢйҖҡи®Ҝзӯүеҗ„дёӘйўҶеҹҹзҡ„и®ҫеӨҮдёӯгҖӮ

дҫӢеҰӮпјҢ2017е№ҙ12жңҲпјҢж—Ҙжң¬е…үеӯҰдә§е“Ғе…¬еҸёд№ӢдёҖдҪіиғҪе…¬еҸёе®ЈеёғпјҢе…¬еҸёе·ІејҖе§Ӣй”Җе”®FPA-5550iZ2 i-line1е’ҢFPA-6300ES6aзҡ„“200 mmйҖүйЎ№”KrF2еҚҠеҜјдҪ“е…үеҲ»и®ҫеӨҮгҖӮиҝҷдёӨдёӘзі»з»ҹеҸҜд»Ҙз”ҹдә§зү©иҒ”зҪ‘е’ҢжұҪиҪҰжҠҖжңҜжүҖйңҖзҡ„йҖ»иҫ‘гҖҒеӯҳеӮЁеҷЁе’ҢеӣҫеғҸдј ж„ҹеҷЁи®ҫеӨҮгҖӮиҝҷе°ҶдҪҝдҪіиғҪе…¬еҸёиғҪеӨҹжӣҙеҝ«ең°е“Қеә”еёӮеңәе’Ңе®ўжҲ·зҡ„йңҖжұӮпјҢеё®еҠ©е…¬еҸёе®һзҺ°еҸҜжҢҒз»ӯзҡ„дёӯй•ҝжңҹеўһй•ҝгҖӮ

жӯӨеӨ–пјҢеҚҠеҜјдҪ“и®ҫеӨҮзҡ„еўһй•ҝжҳҜз”ұеҮәеҸЈзҡ„ж¶Ҳиҙ№з”өеӯҗдә§е“ҒжҺЁеҠЁзҡ„пјҢдёӯеӣҪзҡ„еӣҪеҶ…ж¶Ҳиҙ№еҚ дёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәзҡ„д»Ҫйўқи¶ҠжқҘи¶ҠеӨ§гҖӮеӣҪеҶ…ж¶Ҳиҙ№з”ұж•°жҚ®еӨ„зҗҶе’ҢйҖҡдҝЎеә”з”ЁйғЁй—Ёд»ҘеҸҠж¶Ҳиҙ№з”өеӯҗдә§е“ҒжҺЁеҠЁгҖӮ

еҚҠеҜјдҪ“дё»иҰҒеёӮеңәиҰҒзӮ№пјҡ

з”ұдәҺеҚҠеҜјдҪ“жҠҖжңҜзҡ„еҸ‘еұ•е’Ңеҗ„иЎҢдёҡеҚҠеҜјдҪ“и®ҫеӨҮзҡ„йҮҮз”ЁпјҢйў„и®ЎеңЁйў„жөӢжңҹй—ҙ(2018-2026)пјҢеёӮеңәзҡ„еӨҚеҗҲе№ҙеўһй•ҝзҺҮе°ҶиҫҫеҲ°7.2%гҖӮ

ж•°еӯ—еҢ–зЁӢеәҰи¶ҠжқҘи¶Ҡй«ҳпјҢеҚҠеҜјдҪ“и®ҫеӨҮзҡ„дә§е“ҒеҲӣж–°д»ҘеҸҠз§ҜжһҒзҡ„з ”з©¶е’ҢејҖеҸ‘жҳҜжҺЁеҠЁеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәеўһй•ҝзҡ„дёҖдәӣдё»иҰҒеӣ зҙ гҖӮжӯӨеӨ–пјҢжҠҖжңҜзҡ„дёҚж–ӯеҸҳеҢ–пјҢи®ҫеӨҮзҡ„й«ҳжҲҗжң¬е’Ңз»ҙжҠӨд»ҘеҸҠдёҚеҗҢең°еҢәеҲ¶йҖ иҝҮзЁӢдёӯжЁЎејҸе’ҢеҠҹиғҪзјәйҷ·зӯүеӨҚжқӮжҖ§йҷҗеҲ¶дәҶеёӮеңәзҡ„еўһй•ҝгҖӮ

еңЁе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәиҝҗиҗҘзҡ„дёҖдәӣдё»иҰҒеҸӮдёҺиҖ…еҢ…жӢ¬еә”з”Ёжқҗж–ҷгҖҒASMLгҖҒдҪіиғҪгҖҒдёңдә¬з”өеӯҗгҖҒLam ResearchгҖҒKLA-TencorгҖҒDainippon ScreenзӯүгҖӮ

иӢұзү№е°”еңЁеҚҠеҜјдҪ“й”Җ售收е…Ҙж–№йқўи¶…иҝҮдёүжҳҹ

еҺ»е№ҙдёӢеҚҠе№ҙпјҢ移еҠЁжүӢжңәе’ҢдјҒдёҡжңҚеҠЎеҷЁдёӯдҪҝз”Ёзҡ„еҚҠеҜјдҪ“еёӮеңәдёӢж»‘еҜјиҮҙеҚҠеҜјдҪ“еҲ¶йҖ е•Ҷе…¬еҸёеёӮеңәд»ҪйўқжҺ’еҗҚзҡ„йҮҚж–°и°ғж•ҙгҖӮж №жҚ®IHS Markitзҡ„ж•°жҚ®пјҢиҷҪ然дёүжҳҹеңЁиҝҮеҺ»дә”дёӘеӯЈеәҰйўҶеҜјеҚҠеҜјдҪ“й”Җе”®пјҢдҪҶиӢұзү№е°”еңЁ2018е№ҙ第еӣӣеӯЈеәҰи¶…иҝҮдәҶдёүжҳҹгҖӮ

IHSиЎЁзӨәпјҢ第еӣӣеӯЈеәҰиӢұзү№е°”еҚҠеҜјдҪ“й”Җ售收е…ҘиҫҫеҲ°184дәҝзҫҺе…ғпјҢиҖҢдёүжҳҹдёә158дәҝзҫҺе…ғгҖӮIHSиЎЁзӨәпјҢиҷҪ然第еӣӣеӯЈеәҰиӢұзү№е°”еҚҠеҜјдҪ“й”Җе”®йўқзҺҜжҜ”дёӢйҷҚ2.3%пјҢдҪҶдёүжҳҹдёӢйҷҚдәҶ24.9%гҖӮ

IHSеҚҠеҜјдҪ“еҲ¶йҖ й«ҳзә§еҲҶжһҗеёҲRon EllwangerиЎЁзӨәпјҡ“дёүжҳҹдј з»ҹдёҠеҜ№еҶ…еӯҳиҠҜзүҮй”Җе”®зҡ„дҫқиө–зЁӢеәҰиҝңй«ҳдәҺиӢұзү№е°”пјҢеӣ жӯӨеҺ»е№ҙжүӢжңәй”ҖйҮҸеӨ§е№…ж”ҫзј“ж—¶пјҢиҜҘе…¬еҸёзҡ„еҶ…еӯҳиҠҜзүҮй”Җе”®д№ҹеҮәзҺ°ж”ҫзј“гҖӮеҶ…еӯҳеёӮеңәжңҖеҗҺдёҖж¬ЎдёӢи·Ңзҡ„ж—¶й—ҙжҳҜ2008е№ҙ第еӣӣеӯЈеәҰпјҢеӨ„дәҺе…ЁзҗғйҮ‘иһҚеҚұжңәзҡ„й«ҳеі°жңҹгҖӮ”

иӢұзү№е°”дёҠдёҖеӯЈеәҰеңЁ2017е№ҙ第дәҢеӯЈеәҰзҡ„еҚҠеҜјдҪ“й”Җе”®еӯЈеәҰйўҶе…ҲгҖӮдёүжҳҹеңЁ2017е№ҙ第дёүеӯЈеәҰи¶…иҝҮдәҶиӢұзү№е°”пјҢеҺҹеӣ жҳҜдёүжҳҹиғҪеӨҹеЎ«иЎҘзҡ„жүӢжңәе’ҢжңҚеҠЎеҷЁеёӮеңәдёҚж–ӯеўһй•ҝзҡ„еҶ…еӯҳиҠҜзүҮзҹӯзјәгҖӮ

дёүжҳҹд»Қ然йўҶеҜј2018е№ҙзҡ„ж•ҙдҪ“й”Җе”®

IHSиЎЁзӨәпјҢдёүжҳҹзҡ„еҚҠеҜјдҪ“收е…ҘеңЁ2018е№ҙеҗҢжҜ”еўһй•ҝ20.3%иҮі746дәҝзҫҺе…ғпјҢиҖҢиӢұзү№е°”еҲҷеўһй•ҝ13.4%иҮі699дәҝзҫҺе…ғгҖӮдёүжҳҹеңЁз¬¬еӣӣеӯЈеәҰзҡ„еҚҠеҜјдҪ“й”Җе”®дёӯеҮ д№ҺжүҖжңү(87%)йғҪжҳҜеҶ…еӯҳиҠҜзүҮпјҢиҖҢиӢұзү№е°”еҸӘжңү6%гҖӮ

ж•ҙдёӘеҚҠеҜјдҪ“еёӮеңәеңЁ2018е№ҙ第еӣӣеӯЈеәҰдёӢйҷҚдәҶ10.2%пјҢжүҖжңүеёӮеңәеә”з”Ёе’ҢеёӮеңәи®ҫеӨҮз»ҶеҲҶеёӮеңәеқҮеңЁиҗҺзј©гҖӮEllwangerиҜҙпјҡ“еҚҠеҜјдҪ“еёӮеңәдёӢж»‘зҡ„еҺҹеӣ жҳҜеӨҡж–№йқўзҡ„гҖӮеҶ…еӯҳиҠҜзүҮд»·ж јжҢҒз»ӯдёӢи·ҢпјҢдё»иҰҒеҺҹеӣ жҳҜдә§иғҪиҝҮеү©е’ҢеҚҠеҜјдҪ“иҠҜзүҮеә“еӯҳй«ҳдјҒеҜјиҮҙеҶ…еӯҳиҠҜзүҮдҫӣиҝҮдәҺжұӮгҖӮ”

2018е№ҙQ3&Q4е…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡй”Җе”®еүҚ10

2018 Q4й”Җе”®еүҚеҚҒеӨ§е…¬еҸёеҲҶеҲ«жҳҜиӢұзү№е°”гҖҒдёүжҳҹгҖҒSKжө·еҠӣеЈ«гҖҒзҫҺе…үгҖҒBroadcomгҖҒй«ҳйҖҡгҖҒTexa InstrumentsгҖҒSTMicroelectronicsгҖҒToshiba Memory Corpе’ҢNXPгҖӮе°ұж•ҙдҪ“иЎҢдёҡжқҘзңӢпјҢQ4收е…Ҙе…ұиҫҫеҲ°1162.72дәҝзҫҺе…ғпјҢиҖҢеүҚеҚҒеӨ§е…¬еҸёе…ұиҫҫеҲ°685.32дәҝзҫҺе…ғпјҢеҚ жҜ”58.9%гҖӮиҖҢйҷӨдәҶSTMicroelectronicsзҺҜжҜ”еўһй•ҝ5.0%д»ҘеӨ–пјҢе…¶е®ғеқҮзҺҜжҜ”дёӢйҷҚ(еҢ…жӢ¬ж•ҙдҪ“еёӮеңә)гҖӮ

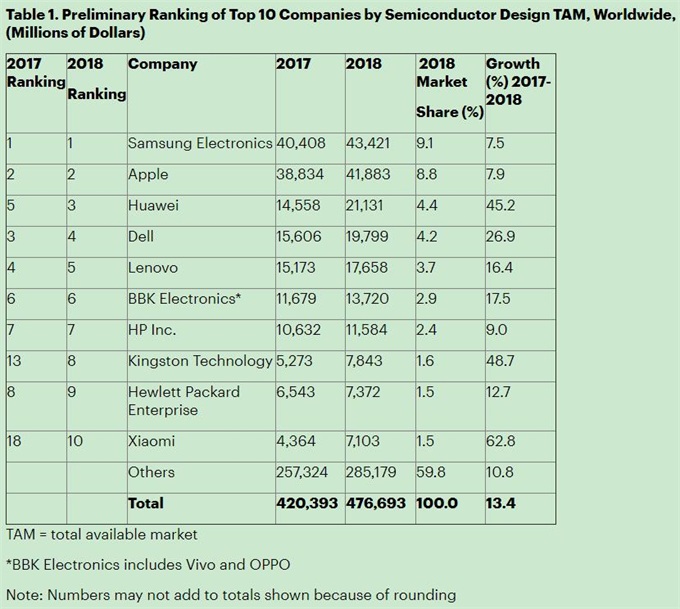

Gartnerпјҡеӣӣ家дёӯеӣҪOEMеңЁ2018е№ҙжҲҗдёәе…ЁзҗғеҚҒеӨ§еҚҠеҜјдҪ“е®ўжҲ·еҗҚеҚ•

ж №жҚ®Gartnerе…¬еҸёзҡ„ж•°жҚ®пјҢдёүжҳҹз”өеӯҗе’ҢиӢ№жһңд»Қ然жҳҜ2018е№ҙдёӨеӨ§еҚҠеҜјдҪ“иҠҜзүҮ买家пјҢеҚ е…ЁзҗғеёӮеңәжҖ»йҮҸзҡ„17.9%гҖӮдёҺеҺ»е№ҙзӣёжҜ”пјҢиҝҷдёҖж•°еӯ—дёӢйҷҚдәҶ1.6%гҖӮиҖҢеҚҒеӨ§OEMеҚҠеҜјдҪ“иҙӯд№°еҠӣеўһеҠ пјҢеҚҺдёәиҝӣе…ҘеүҚдёүгҖӮ然иҖҢпјҢеүҚеҚҒеӨ§еҺҹе§Ӣи®ҫеӨҮеҲ¶йҖ е•Ҷзҡ„иҠҜзүҮж”ҜеҮәд»ҪйўқеңЁ2018е№ҙеўһеҠ еҲ°40.2%пјҢй«ҳдәҺ2017е№ҙзҡ„39.4%гҖӮ

Gartnerй«ҳзә§йҰ–еёӯеҲҶжһҗеёҲMasatsune YamajiиЎЁзӨәпјҡ“еӣӣ家дёӯеӣҪеҺҹе§Ӣи®ҫеӨҮеҲ¶йҖ е•Ҷ(OEM)еҚҺдёәгҖҒиҒ”жғігҖҒжӯҘжӯҘй«ҳз”өеӯҗе’Ңе°ҸзұіеңЁ2018е№ҙжҺ’еҗҚеүҚеҚҒпјҢжҜ”2017е№ҙжңүжүҖеўһеҠ гҖӮеҸҰдёҖж–№йқўпјҢдёүжҳҹз”өеӯҗе’ҢиӢ№жһңйғҪжҳҫзқҖж”ҫзј“дәҶ2018е№ҙзҡ„иҠҜзүҮж”ҜеҮәеўһй•ҝгҖӮеҚҺдёәиҠҜзүҮж”ҜеҮәеўһеҠ дәҶ45%пјҢи¶…иҝҮжҲҙе°”е’ҢиҒ”жғіпјҢйЈҷеҚҮиҮіз¬¬дёүдҪҚгҖӮ”

2017е№ҙжҺ’еҗҚеүҚ10дҪҚзҡ„е…¬еҸёдёӯжңү8家еңЁ2018е№ҙдҝқжҢҒеңЁеүҚ10еҗҚпјҢе…¶дёӯйҮ‘еЈ«йЎҝ科жҠҖе’Ңе°ҸзұіеҸ–д»ЈLGз”өеӯҗе’Ңзҙўе°ј(и§ҒдёӢеӣҫ)гҖӮе°ҸзұідёҠеҚҮ8дҪҚиҮіз¬¬10дҪҚпјҢ2018е№ҙеҚҠеҜјдҪ“ж”ҜеҮәеўһеҠ 27дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ63%гҖӮ

йҷ„жіЁпјҡе®Ңж•ҙеҗҚеҚ•еҢ…жӢ¬дёүжҳҹз”өеӯҗгҖҒиӢ№жһңгҖҒеҚҺдёәгҖҒжҲҙе°”гҖҒиҒ”жғігҖҒжӯҘжӯҘй«ҳз”өеӯҗ(Vivoе’ҢOppo)гҖҒHP Inc.гҖҒйҮ‘еЈ«йЎҝ科жҠҖгҖҒ Hewlett Packard Enterpriseе’Ңе°ҸзұігҖӮ

PCе’ҢжҷәиғҪжүӢжңәеёӮеңәжҢҒз»ӯзҡ„еёӮеңәж•ҙеҗҲеҜ№еҚҠеҜјдҪ“买家зҡ„жҺ’еҗҚдә§з”ҹдәҶйҮҚеӨ§еҪұе“ҚгҖӮзү№еҲ«жҳҜдёӯеӣҪзҡ„еӨ§еһӢжҷәиғҪжүӢжңәOEM收иҙӯз«һдәүеҜ№жүӢжқҘеўһеҠ еёӮеңәж”Ҝй…Қд»ҪйўқгҖӮеӣ жӯӨпјҢеүҚ10еӨ§OEMзҡ„еҚҠеҜјдҪ“ж”ҜеҮәеӨ§е№…еўһеҠ пјҢе…¶еҚ 2018е№ҙеҚҠеҜјдҪ“еёӮеңәд»Ҫйўқзҡ„жҜ”дҫӢд»Һ2017е№ҙзҡ„39.4%дёҠеҚҮеҲ°40.2%гҖӮиҝҷдёҖи¶ӢеҠҝйў„и®Ўе°ҶжҢҒз»ӯпјҢиҝҷе°ҶдҪҝеҚҠеҜјдҪ“дҫӣеә”е•ҶжӣҙйҡҫдҝқжҢҒй«ҳеҲ©ж¶ҰзҺҮгҖӮ

еҪұе“ҚеёӮеңәзҡ„еҸҰдёҖдёӘеӣ зҙ жҳҜеҶ…еӯҳд»·ж јгҖӮиҷҪ然DRAMе№іеқҮй”Җе”®д»·ж ј(ASP)еңЁиҝҮеҺ»дёӨе№ҙдёӯдёҖзӣҙеҫҲй«ҳпјҢдҪҶзҺ°еңЁжӯЈеңЁдёӢйҷҚгҖӮ然иҖҢпјҢеҪұе“ҚжҳҜжңүйҷҗзҡ„пјҢеӣ дёәOEMе°ҶеңЁASPдёӢйҷҚж—¶еўһеҠ е…¶еҶ…еӯҳеҶ…容并且иҝҳжҠ•иө„дәҺй«ҳзә§жЁЎеһӢгҖӮ

Gartnerйў„жөӢпјҢ2019е№ҙжҖ»еҶ…еӯҳиҠҜзүҮ收е…ҘеҚ жҖ»еҶ…еӯҳиҠҜзүҮ收е…Ҙзҡ„д»Ҫйўқе°Ҷдёә33%пјҢ2020е№ҙе°ҶиҫҫеҲ°34%пјҢй«ҳдәҺ2017е№ҙзҡ„31%гҖӮ

YamajiиҜҙпјҡ“йҡҸзқҖеҚҒеӨ§еҚҠеҜјдҪ“иҠҜзүҮ买家еҚ жҚ®и¶ҠжқҘи¶ҠеӨ§зҡ„еёӮеңәд»ҪйўқпјҢиҠҜзүҮдҫӣеә”е•Ҷзҡ„жҠҖжңҜдә§е“ҒиҗҘй”Җдәәе‘ҳеҝ…йЎ»е°ҶеӨ§йғЁеҲҶиө„жәҗеҲҶй…Қз»ҷеүҚеҚҒеӨ§жҪңеңЁе®ўжҲ·гҖӮиҮіе…ійҮҚиҰҒзҡ„жҳҜпјҢ他们еҲ©з”ЁеҶ…еӯҳASPеҮҸејұиҖҢеҸҜз”Ёзҡ„ејҖж”ҫйў„з®—пјҢйј“еҠұе®ўжҲ·дҪҝз”Ёе…Ҳиҝӣзҡ„иҠҜзүҮжҲ–еўһеҠ еҶ…еӯҳеҶ…е®№гҖӮ”

иӢұдјҹиҫҫ收иҙӯд»ҘиүІеҲ—еҲ¶йҖ е•Ҷзӣ®еүҚзңӢжқҘпјҢдёҡеҶ…еҲҶжһҗеёҲе’Ңе…¬дј—иҝҳжҳҜеҫҲзңӢеҘҪзҡ„пјҢиҖҢеҸҢж–№еҗҲ并иғҪеӨҹеёҰжқҘзҡ„ж–°дә§е“Ғд№ҹеӨҮеҸ—дәәжңҹеҫ…пјҢжҜ•з«ҹеҸҢж–№зҡ„е®һеҠӣйғҪеҫҲејәпјҢеҸҜиғҪжңӘжқҘзҡ„ж•°жҚ®дёӯеҝғгҖҒHPCз”ҡиҮіжҳҜдә‘жңҚеҠЎеёӮеңәйғҪдјҡеёҰжқҘдёҚдёҖж ·зҡ„еҸҳеҢ–гҖӮ

иҖҢеҚҠеҜјдҪ“еёӮеңәйў„и®ЎиҝҳжҳҜж•ҙдҪ“дҝқжҢҒеўһй•ҝзҡ„и¶ӢеҠҝпјҢе…¶дёӯж¶Ҳиҙ№з”өеӯҗйўҶеҹҹжӣҙжҳҜйҖҗжёҗеҸ‘жҢҘдҪңз”ЁпјҢеҚҺдёәгҖҒе°ҸзұігҖҒиҒ”жғіе’ҢжӯҘжӯҘй«ҳдёӯеӣҪOEMиҝҳжҲҗдёә2018е№ҙиЎҢдёҡеҶ…еүҚеҚҒеӨ§е®ўжҲ·пјҢеҸҜиғҪеңЁд»Ҡе№ҙиҝҳдјҡ继з»ӯдҝқжҢҒиҝҷз§ҚеҠҝеӨҙпјҢдёҚж–ӯеҸ‘еұ•гҖӮ

- з©әж°”ејҖе…іи§„ж јеһӢеҸ·еӨ§е…Ё ж–№дҫҝжӮЁзҡ„еұ…家йҖүжӢ©

- 马ж–Ҝе…ӢеҚ–йҰҷж°ҙгҖҒе°Ҹй№ҸеҚ–йә»е°ҶпјҢеӨ§еҺӮвҖңдёҚеҠЎжӯЈдёҡвҖқжңүеӨҡз–ҜзӢӮ-д»Ҡж—ҘиҰҒй—»

- зҫҺзҡ„еҠ ж№ҝеҷЁжҖҺд№Ҳз”Ё зҫҺзҡ„еҠ ж№ҝеҷЁдҪҝз”Ёж–№жі•

- еҰӮдҪ•дҪҝз”Ё3Gж— зәҝдёҠзҪ‘еҚЎжқҘдёҠзҪ‘ 笔记жң¬3Gж— зәҝдёҠзҪ‘еҚЎдёҠзҪ‘жҢҮеҚ—

- еҸҜи§ҶеҜ№и®Іжңәзҡ„е·ҘдҪңеҺҹзҗҶжҳҜд»Җд№Ҳ еҸҜи§ҶеҜ№и®ІжңәеҺҹзҗҶ

- oemе’ҢodmжҳҜд»Җд№Ҳж„ҸжҖқ oemдёҺodmеҢәеҲ«жҳҜд»Җд№Ҳ

- зҙўе°јvrзңјй•ңжҖҺд№Ҳж · зҙўе°јvrзңјй•ңжҠҘд»·е’ҢиҜ„жөӢ

- жҜ”дәҡиҝӘж–°дё“еҲ©жӣқе…ү еҸҜз”Ёж–№еҗ‘зӣҳж“ҚжҺ§иҪҰиҪҪжёёжҲҸ

- APPжҳҜд»Җд№Ҳж„ҸжҖқ_APPжҳҜд»Җд№Ҳ

- д»»еҠЎж Ҹиҫ“е…Ҙжі•еӣҫж ҮдёҚи§ҒдәҶжҖҺд№ҲеҠһ

- win7жҖҺд№ҲиЈ…еӣһxpзі»з»ҹ win7зі»з»ҹж”№иЈ…xpзҡ„ж–№жі•-еҝ«ж’ӯ

- иҚЈиҖҖз”іиҜ·зҒөеҠЁиғ¶еӣҠ/зІҫзҒөе•Ҷж ҮпјҡйўҶе…ҲиӢ№жһңiPhone 14 Proеӣӣе№ҙ

- жҖҺд№ҲжҹҘе®ҪеёҰдёҠзҪ‘ж—¶й—ҙ е…·дҪ“ж–№жі•еҰӮдёӢ

- з”ІйӘЁж–Үе…¬еҸёе®ҳе®Јпјҡе°ҶеңЁOCIдёӯйғЁзҪІдёҠдёҮдёӘиӢұдјҹиҫҫйЎ¶зә§и®Ўз®—GPU

- dnfж·ұжёҠжҖҺд№ҲејҖ е…ідәҺdnfж·ұжёҠжҖҺд№ҲејҖзҡ„й—®йўҳ

- еҚҺзЎ•дё»жқҝеүҚйқўжқҝиҖіжңәжІЎжңүеЈ°йҹізҡ„и§ЈеҶіж–№жі•-зҺҜзҗғд»ҠзғӯзӮ№

- KOOBEE A106жҖҺд№Ҳж ·

- MetaжңҖејәдәӨжҳ“е®ҳзҰ»ејҖе…¬еҸё жӣҫеё®еҠ©и„ёд№Ұ收иҙӯIns

- WindowsTerminalзҺ°е·ІжҲҗдёәеҫ®иҪҜжңҖж–°зі»з»ҹй»ҳи®ӨдҪ“йӘҢз»Ҳз«Ҝе·Ҙе…·

- win8иҝҗиЎҢеңЁе“ӘйҮҢ еҰӮдҪ•жү“ејҖwin8зі»з»ҹзҡ„иҝҗиЎҢе‘Ҫд»Ө-е…Ёзҗғеҝ«ж¶ҲжҒҜ

- зҪ‘йЎөи§Ҷйў‘зңӢдёҚдәҶжҖҺд№ҲеҠһ_зҪ‘йЎөи§Ҷйў‘зңӢдёҚдәҶзҡ„и§ЈеҶіж–№жі•-жҜҸж—ҘжҠҘйҒ“

- win7зҺ©cfиҖҒжҳҜдёҺдё»жңәиҝһжҺҘдёҚзЁіе®ҡзҡ„и§ЈеҶіж–№жі•-жҠҘиө„и®Ҝ

- ж— зәҝAPжҳҜд»Җд№Ҳ ж— зәҝAPжҖҺд№Ҳз”Ё

- еә·зҰҸдёӯеӣҪ Camfrog 6.0 дёӯж–ҮзүҲе®үиЈ…ж•ҷзЁӢ(иӢұж–ҮзүҲиҪ¬дёӯж–ҮзүҲи®ҫзҪ®ж–№жі•)

- LEDиғҢе…үжқҝеҺҹзҗҶжҳҜд»Җд№Ҳ LEDиғҢе…үжқҝеҺҹзҗҶиҜҰз»Ҷд»Ӣз»Қ

- windowsеҸҢзі»з»ҹжҖҺд№Ҳи®ҫзҪ®еҗҜеҠЁйЎәеәҸ winеҸҢзі»з»ҹй»ҳи®ӨејҖжңәеҗҜеҠЁйЎ№и®ҫзҪ®ж–№жі•-зҺҜзҗғеҚіж—¶

- е®үиЈ…з”өең°жҡ–д»·ж јжҳҜеӨҡе°‘ е®үиЈ…з”өең°жҡ–д»·ж јйў„з®—

- е№ҝжұҪйҖҸйңІе°ҶеңЁжҳҺе№ҙжҠ•дә§иҮӘдё»е“ҒзүҢPHEVдә§е“Ғ 并еҲҶжһҗзӣёе…іиҪҰеһӢеёғеұҖ

- win7зі»з»ҹе®үиЈ…иӢұйӣ„иҒ”зӣҹиЎҘдёҒеҢ…зҡ„дёӨз§Қж–№жі•-зғӯж¶ҲжҒҜ

- qqи…ҫи®ҜзҪ‘иҝ·дҪ зүҲжҖҺд№Ҳи®ҫзҪ®дёҚеј№еІҖжқҘ

- иҒ”жғіwin8йҮҚиЈ…зі»з»ҹжӯҘйӘӨ иҒ”жғіwin8зі»з»ҹйҮҚиЈ…ж•ҷзЁӢ-дё–з•ҢйҖҹзңӢ

- дё–зәӘд№Ӣжҳҹжңәз®ұжҖҺд№Ҳж · дё–зәӘд№Ӣжҳҹжңәз®ұд»Ӣз»Қ

- ibackupbotжҖҺд№Ҳз”Ё ibackupbotдҪҝз”Ёж•ҷзЁӢ(йҷ„ibackupbotдёӯж–ҮзүҲдёӢиҪҪең°еқҖ)

- еҺҹзүҲdell oem xp pro sp3е…үзӣҳй•ңеғҸдёӢиҪҪең°еқҖ-зҺҜзҗғиө„и®Ҝ

- win10зі»з»ҹз”өи„‘жІЎжңүжүӢжңәй©ұеҠЁзҡ„и§ЈеҶіж–№жі•-ж—¶еҝ«и®Ҝ

- 163йӮ®з®ұзҷ»еҪ•е…ҘеҸЈ жүӢжңәз«Ҝ163йӮ®з®ұзҷ»еҪ•е…ҘеҸЈ

- и”ҡжқҘжҖ»иЈҒз§ҰеҠӣжҙӘеӣһеӨҚзҪ‘еҸӢе»әи®® 并称е°ҶиҖғиҷ‘ејҖеҚ–欧зүҲжұҪиҪҰдёҖдәӢ

- QQз©әй—ҙж—Ҙеҝ—еӣҫзүҮеҰӮдҪ•еҠ ж°ҙеҚ°

- дәҶи§Јд»Җд№ҲжҳҜз”өжәҗжҺ§еҲ¶еҷЁ з”өжәҗжҺ§еҲ¶еҷЁеҠҹиғҪ

- IPhone13proз”өжұ е®№йҮҸеӨҡеӨ§-IPhone13Proз”өжұ еҸӮж•°з»ӯиҲӘд»Ӣз»Қ

- е“Әз§ҚжӨҚзү©дјҡеҜ„з”ҹеңЁжўӯжўӯж №йғЁпјҹиҡӮиҡҒеә„еӣӯд»Ҡж—Ҙзӯ”жЎҲ11.23

- еҚҺдёәnova5proе’Ңnova5iзҡ„еҢәеҲ«

- еҰӮдҪ•еңЁжүӢжңәQQдёӯдёӢиҪҪиЎЁжғ…еҢ… е…·дҪ“ж“ҚдҪңж–№жі•

- жҖҺд№ҲиҮӘеҠЁиҜҶеҲ«жҹҘиҜўеҝ«йҖ’еҚ•еҸ·жҹҘиҜў-иҮӘеҠЁиҜҶеҲ«жҹҘиҜўеҝ«йҖ’еҚ•еҸ·жҹҘиҜўж–№жі•

- з”өи„‘жү“з”өиҜқз»ҷжүӢжңәжӯҘйӘӨиҜҰи§Ј

- win7зі»з»ҹдёӢжҖҺд№Ҳи°ғcfзғҹйӣҫеӨҙ-зҺҜзҗғзғӯи®®

- з”өи§Ҷзӣҙж’ӯиҪҜ件е“ӘдёӘеҘҪ зҪ‘з»ңз”өи§Ҷзӣҙж’ӯиҪҜ件жҺ’иЎҢ2014иҜҰжғ…д»Ӣз»Қ

- MSNеёҗеҸ·ж јејҸд»ҘеҸҠMSNз”ЁжҲ·еҗҚж јејҸзҡ„иҜҰз»Ҷд»Ӣз»Қ

- з”өи„‘иҝӣе…ҘжЎҢйқўеҗҺй»‘еұҸеҰӮдҪ•дҝ®еӨҚ_з”өи„‘з»Ҹеёёиҝӣе…ҘжЎҢйқўд№ӢеҗҺй»‘еұҸзҡ„еӨ„зҗҶж–№жі•-е…Ёзҗғж–°еҠЁжҖҒ

- xbox360жүӢжҹ„жЁЎжӢҹеҷЁжҖҺд№Ҳж · xbox360жүӢжҹ„жЁЎжӢҹеҷЁд»Ӣз»Қ

- ieжөҸи§ҲеҷЁжү“дёҚејҖ_ieжөҸи§ҲеҷЁжү“дёҚејҖзҪ‘йЎө_IEжөҸи§ҲеҷЁжү“дёҚејҖзҪ‘йЎөзҡ„и§ЈеҶіж–№жі•

- жҠҠrmvbж јејҸиҪ¬жҚўжҲҗdvdзҡ„иҜҰз»Ҷеӣҫж–Үж•ҷзЁӢ

- ж•°з Ғй—ІиҒҠз«ҷжӣқе…үOPPOж–°жҠҳеҸ еұҸжүӢжңәпјҡз”өжұ е®№йҮҸжңүжңӣи¶…иҝҮZFlip4

- Win7й”Ғе®ҡи®Ўз®—жңәеҝ«жҚ·й”®жҳҜд»Җд№Ҳ Win7дҪҝз”Ёй”Ғе®ҡи®Ўз®—жңәеҝ«жҚ·й”®зҡ„ж–№жі•-е…ЁзҗғеҠЁжҖҒ

- xrжҳҜд»Җд№Ҳж„ҸжҖқ-xrж”№зҡ„ж„ҸжҖқд»Ӣз»Қ

- еҰӮдҪ•и®©win7иҮӘеҠЁжӢЁеҸ·дёҠзҪ‘|и®©win7иҮӘеҠЁжӢЁеҸ·дёҠзҪ‘зҡ„ж•ҷзЁӢ-е…ЁзҗғйҖҹзңӢ

- з”өи„‘жҖ§иғҪжҖҺд№ҲжЈҖжөӢ з”өи„‘жҖ§иғҪжЈҖжөӢзҡ„ж–№жі•

- Win7зі»з»ҹжү“ејҖIEжөҸи§ҲеҷЁеҗҺйЎөйқўиҮӘеҠЁе…ій—ӯзҡ„еӣӣз§Қи§ЈеҶіж–№жі•-йҮҚзӮ№иҒҡз„Ұ

- Win10зі»з»ҹеҰӮдҪ•жү“ејҖеҶ…ж¶өеӣҫз§Қеӯҗ-дё–з•Ңеҫ®йҖҹи®Ҝ

- йёҝжө·и‘ЈдәӢй•ҝеҲҳжү¬дјҹпјҡж–°ж¬ҫз”өиҪҰйӣ¶й…Қ件е°Ҷдјҳе…ҲйҮҮз”ЁMIHиҒ”зӣҹжҲҗе‘ҳдә§е“Ғ

- ieжөҸи§ҲеҷЁзҪ‘йЎөеӯ—дҪ“жҖҺд№ҲеҸҳеӨ§|еҰӮдҪ•е°ҶзҪ‘йЎөеӯ—дҪ“еҸҳеӨ§-е…ЁзҗғйҖҹи®Ҝ

- windows xp3 еҺҹзүҲдёӢиҪҪ_windows xp3 еҺҹзүҲдёӢиҪҪең°еқҖ-зҺҜзҗғзғӯиө„и®Ҝ

- жҖҺд№Ҳз”ЁзЎ¬зӣҳиЈ…xpзі»з»ҹ зЎ¬зӣҳе®үиЈ…xpзі»з»ҹжӯҘйӘӨеӣҫи§Ј-е…ЁзҗғиҒҡз„Ұ

- еҰӮдҪ•зҰҒз”Ёе’ҢејҖеҗҜз”өи„‘е…үй©ұ з”өи„‘зҰҒз”Ёе’ҢејҖеҗҜе…үй©ұзҡ„ж–№жі•-дё–з•Ңж–°иҰҒй—»

- еҲҶжһҗеёҲз§°иӢ№жһңе°ҶеңЁеҗҺе№ҙеҸ‘еёғOLEDзүҲiPadPro еұҸ幕дә®еәҰиҺ·жҸҗеҚҮ

- deepmoss 2022 Autumn Winter з”Іжқҝд№ӢдёҠ

- вҖңжҠұеҶ·й—ЁвҖқиөўдё–з•ҢжқҜе®ҡеҲ¶зӨје“ҒпјҒе®№еЈ°WILLеҒҘеә·еҶ°з®ұзҫҠжҜӣвҖңйІңвҖқи–…дёә敬

- вҖңзӢІжҖқйӮҲвҖқзҰ»дё–пјҢдёӯеӣҪвҖңжңҖз©·вҖқеҠЁзү©еӣӯеҮәеңҲ

- 1.8дёҮе°ұиғҪжӢҘжңүеёғеҠ иҝӘпјҒе…Ёзҗғ第дёҖж¬ҫе…ЁзўізәӨз»ҙжҷәиғҪжүӢиЎЁеҸ‘еёғ-еҫ®иө„и®Ҝ

- зІҫжӮҚе°Ҹе·§пјҢеҠҹиғҪдёҚе°‘пјҒ еҚҺзЎ•з”өз«һи·Ҝз”ұж–°е“ҒRT-AX57жқҘдәҶ

- Pз«ҷе®Јеёғе°ҶеҢәеҲҶAIз”»еӣҫе’ҢзңҹдәәдҪңе“Ғ жҸҗдҫӣеҚ•зӢ¬зҡ„жҺ’иЎҢжҰң-зҺҜзҗғйҖҹиҜ»

- иҝ·е®«жҺўйҷ©еҠЁдҪңжёёжҲҸгҖҠиҝ·е®«дј иҜҙгҖӢз№ҒдҪ“дёӯж–ҮзүҲд»ҠеӨ©жӯЈејҸдёҠеёӮпјҒ-еҪ“еүҚеҝ«ж’ӯ

- вҖңжһҒеўғд№ӢеҹҹвҖқеҠ иҪҪдёӯпјҢиҜ·еҮҶеӨҮиҝӣе…Ҙ

- иҚЈиҖҖз•…зҺ©40 Plusж–°жңәеҸ‘еёғпјҡйҰ–еҸ‘1199е…ғ 6000mAhеӨ§з”өжұ

- PS4зүҲгҖҠеҘізҘһејӮй—»еҪ•5пјҡзҡҮ家зүҲгҖӢд»·ж јж°ёд№…дёӢи°ғ100е…ғ 10жңҲ31ж—Ҙз”ҹж•Ҳ-дё–з•ҢзҗғзІҫйҖү

- еҖјеҫ—买科жҠҖиҺ·2022е№ҙеәҰ第дёҖжү№вҖңеҢ—дә¬еёӮдјҒдёҡжҠҖжңҜдёӯеҝғвҖқи®Өе®ҡ

- жңүдәҶиҝҷдёӘжҷәиғҪжһ•еӨҙ зқЎи§үеҶҚд№ҹдёҚжү“йјҫдәҶпјҒ-зҺҜзҗғзІҫйҖү

- ж·ҳе®қиҙӯзү©иҪҰжү©е®№иҮі300 ж–°еўһеҲҶз»„гҖҒдјҳжғ зӯӣйҖүзӯүеҠҹиғҪ

- ж‘ёйұј5еҲҶй’ҹпјҡеҺ»й№ӨеІ—е…Ёж¬ҫд№°жҲҝе№ёзҰҸж„ҹйЈҷеҚҮ 90еҗҺзҲ¶жҜҚз»ҷе„ҝеӯҗеҸ–еҗҚеҸ«вҖңеј жҖ»вҖқ-ж’ӯжҠҘ

- з§ӢеҶ¬еӨ§иЎЈеҚғдёҮеҲ«еңЁж¬ҫејҸдёҠдҪңеҰ–дәҶпјҒ

- иҒ”жғідё“дёҡз”өз«һйј ж ҮжқҘдәҶпјҡжӢҜж•‘иҖ…M7е°ҶдәҺ10жңҲеә•еҸ‘еёғ-зҺҜзҗғж—¶и®Ҝ

- жңҖй…·зҡ„е§җе§җе°ұжҳҜз©ҝзқҖзҗғйһӢжҠҠе©ҡз»“дәҶ

- и…ҫи®ҜйҳҝйҮҢжҠўеңЁеҸҢ11еүҚдёҖиҝһдёүйҖҡ

- дә¬дёңPLUSдјҡе‘ҳе№ҙеҚЎ76е…ғ-е…Ёзҗғж»ҡеҠЁ

- д»Ҡжҷҡе…«зӮ№жӯЈејҸејҖеҗҜйў„е”® дә¬дёң11В·11дҝғй”Җж—¶й—ҙиЎЁжӣқе…ү

- гҖҗжүӢж…ўж— гҖ‘ж‘ҶзқҖйғҪзҫҺ еҚҺзЎ•еҲӣж„ҸжёёжҲҸз”өи„‘дё»жңәеҸӘйңҖ6199е…ғ-ж–°и§ҶйҮҺ

- iPhone 14 PlusеҮҸдә§и§„жЁЎеңЁ70%-90% еҲ·ж–°иӢ№жһңеҺҶеҸІ

- гҖҠеҜӮйқҷеІӯ2йҮҚеҲ¶зүҲгҖӢPS5зүҲж— еҠ иҪҪз”»йқў ж”ҜжҢҒи§Ұи§үеҸҚйҰҲзӯү-еҝ«иө„и®Ҝ

- иҒ”жғіе°Ҹж–°Air14 2023е…¬ејҖйғЁеҲҶи§„ж јпјҡ新笔з”өе°ҶжҗӯиҪҪдёӢжІүејҸй”®зӣҳ

- йӘҒйҫҷеӨ„зҗҶеҷЁжҺ’еҗҚеӨ©жўҜеӣҫжңҖж–° йӘҒйҫҷеӨ„зҗҶеҷЁжҺ’иЎҢжҰң2022-жҜҸж—ҘиҒҡз„Ұ

- еҢ—дә¬еҶ¬еҘҘдёҠзҒ«зҲҶе…Ёзҗғпјҡи°·зҲұеҮҢиҺ·жңҖдҪіеҘіиҝҗеҠЁе‘ҳиЎЁзҺ°еҘ–

- зјәй”ӮжҖҺд№ҲеҠһпјҹ马ж–Ҝе…ӢејҸи§ЈеҶіж–№жЎҲпјҡзү№ж–ҜжӢүиҮӘе·ұе№І

- HKCж–°MiniLEDжҳҫзӨәеҷЁдёҠжһ¶пјҡ2K 240Hz йҰ–еҸ‘д»·2999е…ғ-е…ЁзҗғжҠҘйҒ“

- 科д№җзҫҺжҺЁеҮәгҖҠеҜӮйқҷеІӯгҖӢе‘Ёиҫ№пјҡжҠӨеЈ«е§җе§җдҫқж—§еҗёзқӣ-е…ЁзҗғеӨҙжқЎ

- и¶…и¶Ҡдәәзұ»зҡ„дәӨдә’ж„ҹеҸ—пјҢж·ұеәҰдҪ“йӘҢе°Ҹй№ҸG9жҷәиғҪиҜӯйҹі-е…Ёзҗғж’ӯжҠҘ

- жң—科新жҺЁз»қеҪұNV5000-tеӣәжҖҒзЎ¬зӣҳ жё©жҺ§жҠҖжңҜжӣҙй«ҳ е”®д»·жҡӮжңӘе…¬еёғ

- 4999е…ғиө·пјҢжңәжў°йқ©е‘ҪжһҒе…үZжёёжҲҸжң¬еҸ‘еёғпјҢжңҖй«ҳеҸҜйҖүi7-12700H-и§ӮеҜҹ

- гҖҗжүӢж…ўж— гҖ‘ж— и“қе…үж¶Іжҷ¶еұҸ е°Ҹзұіж¶Іжҷ¶е°Ҹй»‘жқҝд»…е”®89е…ғ-еҪ“еүҚеҠЁжҖҒ

- Redmi X Pro жӯЈејҸеҸ‘еёғ-еӨ©еӨ©еҝ«жҠҘ

- ios16.1жӯЈејҸзүҲжҺЁйҖҒж—¶й—ҙи®ЎеҲ’ ios16.1жӯЈејҸзүҲд»Җд№Ҳж—¶еҖҷжӣҙж–°-зғӯеӨҙжқЎ

ж–°й—»жҺ’иЎҢ

-

еӣҪдә§е®қ马X5йҷҚд»· xDrive30Li е°Ҡдә«еһӢMиҝҗеҠЁеҘ—иЈ…еҸ–ж¶ҲжҷәиғҪи§ҰжҺ§й’ҘеҢҷ

еӣҪдә§е®қ马X5йҷҚд»· xDrive30Li е°Ҡдә«еһӢMиҝҗеҠЁеҘ—иЈ…еҸ–ж¶ҲжҷәиғҪи§ҰжҺ§й’ҘеҢҷ -

iOS 16дҪҺз”өйҮҸеҸҜе…ій—ӯз”өжұ зҷҫеҲҶжҜ” йҒҝе…Қз”ЁжҲ·дә§з”ҹвҖңз”өйҮҸз„Ұиҷ‘вҖқ

iOS 16дҪҺз”өйҮҸеҸҜе…ій—ӯз”өжұ зҷҫеҲҶжҜ” йҒҝе…Қз”ЁжҲ·дә§з”ҹвҖңз”өйҮҸз„Ұиҷ‘вҖқ -

жқҺжғізҢңжөӢжһ—еҝ—йў–й©ҫж’һиҪҰз»ҸиҝҮ и§ЈејҖе®үе…ЁеёҰдҪҺеӨҙжҚЎжүӢжңәеҜјиҮҙ

жқҺжғізҢңжөӢжһ—еҝ—йў–й©ҫж’һиҪҰз»ҸиҝҮ и§ЈејҖе®үе…ЁеёҰдҪҺеӨҙжҚЎжүӢжңәеҜјиҮҙ -

еҘіжҳҺжҳҹ马жҖқзәҜй©ҫ300дёҮиұӘиҪҰйҖҶиЎҢзӯү зҪ‘еҸӢиҜ„и®әеёҢжңӣе…¬дј—дәәзү©иғҪеӨҹеёҰдёӘеҘҪеӨҙ

еҘіжҳҺжҳҹ马жҖқзәҜй©ҫ300дёҮиұӘиҪҰйҖҶиЎҢзӯү зҪ‘еҸӢиҜ„и®әеёҢжңӣе…¬дј—дәәзү©иғҪеӨҹеёҰдёӘеҘҪеӨҙ -

зҫҺеӣўеҚ•иҪҰеҜ№12еІҒд»ҘдёӢжңӘжҲҗе№ҙдәәиҜҙдёҚ е®һеҗҚжіЁеҶҢзҡ„з”ЁжҲ·еҝ…йЎ»е№ҙж»Ў16е‘ЁеІҒ

зҫҺеӣўеҚ•иҪҰеҜ№12еІҒд»ҘдёӢжңӘжҲҗе№ҙдәәиҜҙдёҚ е®һеҗҚжіЁеҶҢзҡ„з”ЁжҲ·еҝ…йЎ»е№ҙж»Ў16е‘ЁеІҒ -

е‘Ёжқ°дјҰгҖҠзІүиүІжө·жҙӢгҖӢMVжӯЈејҸдёҠзәҝ е‘Ёжқ°дјҰжҗәжүӢе„ҝеӯҗRomeoж”ҫйҖҒжөӘжј«

е‘Ёжқ°дјҰгҖҠзІүиүІжө·жҙӢгҖӢMVжӯЈејҸдёҠзәҝ е‘Ёжқ°дјҰжҗәжүӢе„ҝеӯҗRomeoж”ҫйҖҒжөӘжј« -

зҰҸзү№еҸ‘еёғжҠ•е°„еӨ§зҒҜж–°жҠҖжңҜ ж–°жҠҖжңҜзҡ„иЈ…иҪҰж—¶й—ҙд»ҘеҸҠиҪҰеһӢиҝҳжңӘзЎ®е®ҡ

зҰҸзү№еҸ‘еёғжҠ•е°„еӨ§зҒҜж–°жҠҖжңҜ ж–°жҠҖжңҜзҡ„иЈ…иҪҰж—¶й—ҙд»ҘеҸҠиҪҰеһӢиҝҳжңӘзЎ®е®ҡ -

гҖҠжө·иҙјзҺӢгҖӢзңҹдәәеү§еӨ§е°Ҹи·ҜйЈһжј”е‘ҳеҗҲз…§ зңҹдәәеү§йӣҶ第дёҖеӯЈе…ұжңү10йӣҶ

гҖҠжө·иҙјзҺӢгҖӢзңҹдәәеү§еӨ§е°Ҹи·ҜйЈһжј”е‘ҳеҗҲз…§ зңҹдәәеү§йӣҶ第дёҖеӯЈе…ұжңү10йӣҶ -

зҗҶжғідәҢеӯЈеәҰдәӨд»ҳйҮҸеӨ§ж¶Ё6жҲҗ 第дәҢеӯЈеәҰзҡ„жҜӣеҲ©дёәдәәж°‘еёҒ18.8дәҝе…ғ

зҗҶжғідәҢеӯЈеәҰдәӨд»ҳйҮҸеӨ§ж¶Ё6жҲҗ 第дәҢеӯЈеәҰзҡ„жҜӣеҲ©дёәдәәж°‘еёҒ18.8дәҝе…ғ -

зҪ‘жҳ“дә‘йҹід№җiPadOSзүҲж–°еўһжЎҢйқўжӯҢиҜҚеҠҹиғҪ иғҪиҝӣиЎҢеҲҮжӯҢе’ҢжҡӮеҒңж“ҚдҪң

зҪ‘жҳ“дә‘йҹід№җiPadOSзүҲж–°еўһжЎҢйқўжӯҢиҜҚеҠҹиғҪ иғҪиҝӣиЎҢеҲҮжӯҢе’ҢжҡӮеҒңж“ҚдҪң

зІҫеҪ©жҺЁиҚҗ

- д»Җд№ҲжүҚеҸ«жҲҗеҠҹпјҹйӣ·еҶӣз§°е°ҸзұіжҲҗз”өиҪҰеүҚдә”жүҚиғҪжҲҗеҠҹ

- жҙһеҜҹз»ҝиүІеҠһе…¬жү“еҚ°еёӮеңә ж јд№Ӣж јиҒҡз„Ұжҳ“еҠ зІүзі»еҲ—зҺҜдҝқзЎ’йј“

- ж–°ж—¶д»ЈпјҢж–°еҫҒзЁӢ | еҲ©дәҡеҫ·еҠ©еҠӣвҖңеҘӢиҝӣж–°ж—¶д»ЈвҖқдё»йўҳжҲҗе°ұеұ•

- гҖҠеӨ§еҜҢзҝҒ11гҖӢд»Ҡж—ҘдёҠзәҝжёёжҲҸж”»з•Ҙ3еҲҶй’ҹеҝ«йҖҹдёҠжүӢ

- жө·дҝЎжҷәж…§з”ҹжҙ»йҰҶж—Ҙй”Җ40дҪҷдёҮе…ғпјҢеңәжҷҜдҪ“йӘҢеә—еј•йўҶиЎҢдёҡж–°иө°еҠҝ

- д»Ҡжҷҡе…«зӮ№жӯЈејҸејҖеҗҜйў„е”® дә¬дёң11В·11дҝғй”Җж—¶й—ҙиЎЁжӣқе…ү

- зІҫжӮҚе°Ҹе·§пјҢеҠҹиғҪдёҚе°‘пјҒ еҚҺзЎ•з”өз«һи·Ҝз”ұж–°е“ҒRT-AX57жқҘдәҶ

- NrealжҗәжүӢLGDжҺЁеҮәејҖгҖҢеӨ§гҖҚиҒ”еҗҚзӨјзӣ’ LGDеӨәеҶ 0е…ғеҲ°жүӢ

- еҖјеҫ—买科жҠҖиҺ·2022е№ҙеәҰ第дёҖжү№вҖңеҢ—дә¬еёӮдјҒдёҡжҠҖжңҜдёӯеҝғвҖқи®Өе®ҡ

- вҖңжҠұеҶ·й—ЁвҖқиөўдё–з•ҢжқҜе®ҡеҲ¶зӨје“ҒпјҒе®№еЈ°WILLеҒҘеә·еҶ°з®ұзҫҠжҜӣвҖңйІңвҖқи–…дёә敬

и¶…еүҚж”ҫйҖҒ

- зҪ‘йЈһжҳҺе№ҙиө·жү“еҮ»е…ұдә«иҙҰеҸ· дјҡе‘ҳз»ҷ...

- гҖҠе“Ҙи°ӯйӘ‘еЈ«гҖӢMз«ҷиҜ„еҲҶ72еҲҶпјҡе®ғжң¬...

- з”өеҠЁиҮӘиЎҢиҪҰиғҪиҮӘиЎҢеҠ иЈ…иҮі72Vи·‘жӣҙ...

- Win11е®үеҚ“еӯҗзі»з»ҹWSAз”ЁдёҠAndoid ...

- Redmi Note 12еҸ‘еёғж—¶й—ҙе®ҡдәҶ 1...

- зҙўе°је…ӢГ—еҘҘиҝӘR8еҚіе°ҶеҸ‘е”® е…Ёзҗғйҷҗ...

- дҝ„зҪ—ж–Ҝе·§е…ӢеҠӣ“е…ЁжҳҜеӣҪдә§зҡ„”пјҹдёҚ...

- жҜ”дәҡиҝӘжёёжҲҸз•Ңйқўе…¬ејҖпјҡеҸҜз”Ёж–№еҗ‘зӣҳ...

- “е№ід»·”дё”“иҝҮзЎ¬”пјҹпҪң1MORE S...

- 9.74дәҝз”ЁжҲ·иғҪиөҡеӨҡе°‘пјҹдёӯеӣҪ移еҠЁеүҚ...

- еӣҪиҲӘе®һзҺ°еӣҪеҶ…йҰ–жһ¶е®ҪдҪ“жңәеӣҪдә§еҸҜжҢҒ...

- гҖҠе“Ҙи°ӯйӘ‘еЈ«гҖӢдё»жңәзүҲ21ж—Ҙ0зӮ№жӯЈејҸ...

- гҖҗжүӢж…ўж— гҖ‘жғ жҷ®2022ж¬ҫй”җ14 й”җйҫҷ...

- еҫ®иҪҜж–Ү件йҖҸйңІпјҡPSзӢ¬еҚ гҖҠжј«еЁҒйҮ‘еҲҡ...

- Redmi Note 12и®ўиҙӯзҰҸеҲ©е…¬еёғ ...

- йӣ·йёҹеҲӣж–°еҸ‘еёғж–°е“ҒXRзңјй•ңпјҢMicroO...

- гҖҠеӨ§еҜҢзҝҒ11гҖӢд»Ҡж—ҘдёҠзәҝжёёжҲҸж”»з•Ҙ3...

- жҙһеҜҹз»ҝиүІеҠһе…¬жү“еҚ°еёӮеңә ж јд№Ӣж јиҒҡ...

- е°ҸзұіжӯЈејҸе®Јеёғ Redmi Note12жҷ®еҸҠдёӨдәҝеғҸзҙ

- гҖҗжүӢж…ўж— гҖ‘еҸҢеұҸеҗҢжҳҫејӮжҳҫеқҮж”ҜжҢҒ ...

- ж–°ж—¶д»ЈпјҢж–°еҫҒзЁӢ | еҲ©дәҡеҫ·еҠ©еҠӣ...

- д»Җд№ҲжүҚеҸ«жҲҗеҠҹпјҹйӣ·еҶӣз§°е°ҸзұіжҲҗз”өиҪҰ...

- 72еІҒиў«еҗ№“йҖҶеӨ©з«Ҙйўңи„ё”зҡ„зҺӢи–Үи–Ү...

- жө·дҝЎжҷәж…§з”ҹжҙ»йҰҶж—Ҙй”Җ40дҪҷдёҮе…ғпјҢеңә...

- жҷҡ8зӮ№ејҖе§Ӣ жҺ еӨәиҖ…еңЈзӣҫ7000еҸ°ејҸ...

- иӢ№жһң iPadOS 16 жӯЈејҸзүҲе®ҳе®Ј ...

- еёҰз»ҷзҺ©е®¶йЎ¶зә§дҪ“йӘҢ зҪ—жҠҖжҺЁеҮәйЎ¶зә§...

- е…ЁзҗғйҰ–ж¬ҫGallery 3еҪ©иүІеўЁж°ҙеұҸжҷә...

- йӣ·еҶӣз§°е°ҸзұіжұҪиҪҰиҰҒи·»иә«дё–з•ҢеүҚдә” ...

- дёӯеӣҪ移еҠЁпјҡ5GеҘ—йӨҗе®ўжҲ·ж•°зҙҜи®Ўиҫҫ5....

- зҪ—ж°ёжө©зңҹжҳҜе‘ҪеҘҪпјҢжҖ»жңүдәәж•‘пјҒ

- жЁұжЎғзҡ„жңҖж–°жңәжў°й”®зӣҳиҪҙErgo Clea...

- жңүж°”иҙЁзҡ„жјӮдә®е§җе§җйғҪз©ҝиҙ№е°”еІӣжҜӣиЎЈ

- жӣқiPhone SE 4е°ҶйҮҮз”Ё6.1иӢұеҜёLC...

- еҸҢеҚҒдёҖеүҚж·ҳе®қиҙӯзү©иҪҰжү©е®№иҮі300пјҡ...

- зҙўе°јXperia 5 IVеӣҪиЎҢејҖе”®пјҡйӘҒ...

- дј PS5 ProејҖеҸ‘组件已з»ҸеҲҶеҸ‘иҮіеҗ„...

- иҜәеҹәдәҡеҸ‘еёғ2022е№ҙQ3иҙўжҠҘ 第дёүеӯЈ...

- дёңж–№з”„йҖүејҖйҖҡеӨҡдёӘж·ҳе®қзӣҙж’ӯиҙҰеҸ· ...

- еҫ·ж„Ҹз…Өж°”зҒ¶жҖҺд№Ҳж · еҫ·ж„Ҹз…Өж°”зҒ¶зү№...

- иҜәеҹәдәҡc503жҖҺд№Ҳж · иҜәеҹәдәҡc503еҸӮж•°й…ҚзҪ®

- е°јеә·d300sиҜҙжҳҺд№Ұд»Ӣз»ҚгҖҗе°јеә·D300sзӣёжңәгҖ‘

- qqз©әй—ҙжҖҺд№Ҳе…Қиҙ№иЈ…жү® qqз©әй—ҙе…Қиҙ№...

- 马ж–Ҝе…ӢеҚ–йҰҷж°ҙгҖҒе°Ҹй№ҸеҚ–йә»е°ҶпјҢеӨ§еҺӮ...

- еёҰз»ҷзҺ©е®¶йЎ¶зә§дҪ“йӘҢ зҪ—жҠҖжҺЁеҮәйЎ¶зә§...

- иҒ”жғіz465жҖҺд№Ҳж · иҒ”жғіZ465A-NNIжҠҘд»·еӨҡе°‘

- з”өз«һе…ҡеҸҢ·11еүҒжүӢжҢҮеҚ—пјҡжӢҜж•‘иҖ…Y9...

- и°ғжҹҘпјҡ67%зҡ„欧жҙІз§‘жҠҖз•ҢеҘіжҖ§и®Өдёә...

- iPhone7 PlusеӨҡе°‘й’ұпјҹiPhone7 Plusд»·ж ј

- иҚЈз•…зҺ©40 Plusд»·ж ј1199е…ғ жҗӯиҪҪ...